Il 23 marzo, l’Associazione Bancaria Ticinese ha organizzato una tavola rotonda sul tema Mercati in tempo di guerra.

Il mio intervento è disponibile qui. Le slides della mia presentazione sono disponibili qui. I miei commenti sono stati ripresi da “Il Corriere del Ticino” (formato PDF).

Numerosi sono stati gli shock che le nostre economie hanno assorbito negli ultimi quindici anni. Abbiamo conosciuto credit crunch e recessioni mai così profonde dai tempi della Grande Depressione, crisi del debito pubblico, crisi valutarie, deflazione, pandemie, una guerra in corso proprio nel nostro continente e, proprio ora, inflazione. Durante il periodo deflattivo, ci si interrogava sulle ragioni per l’assenza d’inflazione a dispetto dei massicci interventi monetari delle banche centrali nel mondo; si tratta di temi da me discussi in altri contesti (qui, per esempio). Ma il mondo cambia, e ora lo fa rapidamente. Per comprendere l’inflazione di oggi e le sue conseguenze, è utile guardare ai grandi movimenti nella storia monetaria degli ultimi quarant’anni.

Il periodo dal 1980 al 2007, quello della Great Moderation, rappresenta l’era in cui le economie avanzate conoscono bassa inflazione e bassa volatilità dell’inflazione e del prodotto nazionale. È l’era dell’indipendenza delle banche centrali (almeno di quella statunitense). Inizialmente, questa stessa indipendenza si esprime con l’esperimento monetario della Fed dei primi anni Ottanta del secolo scorso ad opera del suo presidente Paul Volcker (restrizioni monetarie dirette al controllo della massa monetaria). Trova poi la sua strada la più moderna regola di Taylor, o di r-targeting: compito della Fed è di alzare o abbassare i tassi d’interesse di riferimento a seconda della differenza tra inflazione desiderata e inflazione realizzata. Il principio di Taylor rende questa regola ancora più stringente: a fronte di un aumento dell’inflazione la Fed dovrebbe agire in modo tale da far aumentare i tassi di riferimento reali; solo così facendo è possibile stabilizzare il sistema economico a fronte di un aumento dell’inflazione. Per molto tempo, il mondo accademico ha cercato di comprendere se le proprietà della Great Moderation potessero almeno in parte essere ricondotte alla politica monetaria della Fed. Questo periodo coincide infine con una grande e crescente interdipendenza economica delle nazioni che avrebbe condotto alla globalizzazione. La finanza e il commercio diventano internazionali. L’Europa crea l’unione monetaria.

Il periodo dal 2008 al 2020 non sembra intaccare la nozione d’interdipendenza strategica delle nazioni. Persino le banche centrali appaiono ancora indipendenti. Il loro intervento massiccio non è rivolto a sostenere le nazioni ma a evitare deflazione e a salvare economie afflitte da crisi finanziarie profonde (si tratta di una posizione apparentemente difficile da sostenere, ma che ho difeso qui e qui). Questa politica non genera inflazione; si tratta in effetti di uno dei “misteri economici” nei dibattiti di qualche anno fa. Peraltro, i piani di transizione verso tecnologie di produzione verdi formulati verso la fine di questo periodo contribuiscono ad alimentare aspettative di inflazione contenuta.

La pandemia rivela fragilità critiche e inerenti all’interdipendenza delle nazioni. Le catene di produzione globale si rompono e, anche a causa di una domanda fortemente stimolata dalle autorità di politica economica, l’inflazione ritorna dirompente dopo anni e anni di assenza dalle scene globali. Tutto ciò avviene proprio quando l’importanza della transizione verde trova grande consenso ideologico nel mondo occidentale.

Dal 2022, l’architettura delle interdipendenze strategiche delle nazioni è ovviamente in discussione. La guerra tra Russia e Ucraina e altre forse ancora più generali incertezze geopolitiche rivelano l’esistenza di nodi energetici e vulnerabilità alle quali è esposto l’Occidente. Si progettano riaggiustamenti nella catena globale del valore. Le preoccupazioni geopolitiche di breve termine sembrano volere mettere temporaneamente da parte alcuni aspetti cruciali relativi alla transizione verde. Si progetta una nuova e più vigorosa politica degli armamenti. Il mondo sembra volere somigliare di nuovo a quello degli anni Settanta.

In questo contesto, le banche centrali (la Fed, per ora) danno prova di essere in grado di svolgere un esercizio d’indipendenza. Nella mia presentazione, spiego che i mercati sembrano essere stati preoccupati dagli sviluppi inflattivi molto più che da quelli bellici. Sebbene la guerra stia contribuendo alle tensioni sui prezzi, queste stesse tensioni sono in atto da tempo, e conseguenza diretta delle vicissitudini economiche e di politica economica legate alla pandemia. I mercati azionari sembravano scontare un premio al rischio d’inflazione che la Fed avrebbe per ora dissipato con la decisione di aumentare i tassi d’interesse di riferimento. Si tratta di una dimostrazione di credibilità che molto assomiglia a quella dimostrata negli anni dell’esperimento monetario di Paul Volcker.

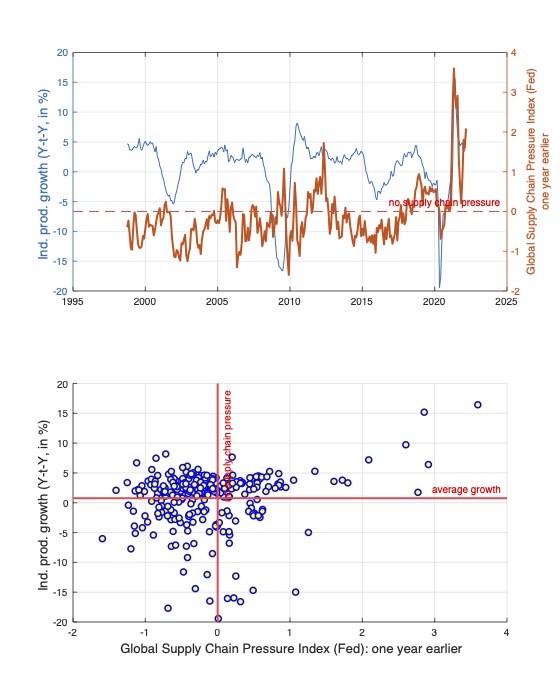

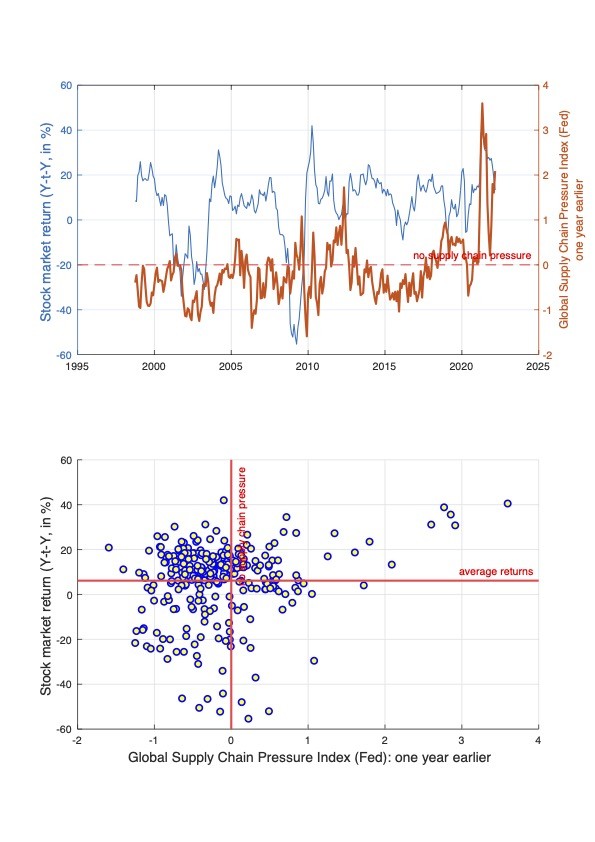

Cosa succederà nei prossimi mesi? La Fed sta credibilmente lavorando a creare un clima di stabilità. Inoltre, è lecito ipotizzare che la catena del valore si riaggiusterà, in un modo o in un altro, e relativamente rapidamente. L’evidenza empirica suggerisce che a fronte di squilibri nella catena del valore di questo genere, l’economia e i mercati si aggiustano relativamente rapidamente (in meno di un anno). Si tratta di conclusioni alle quali si può pervenire abbastanza semplicemente. Nelle Figure 1 e 2, per esempio, analizzo il comportamento di alcuni aggregati reali e finanziari in seguito a shock simili a quelli che stiamo vivendo oggi (shock che ho quantificato attraverso il Global Supply Chain Pressure Index messo a punto proprio dalla Fed, disponibile qui). Trovo che economia reale e mercati finanziari tendono a recuperare entro un anno da uno shock di tensione nella catena del valore.

Figura 1: Sviluppi dell’economia reale in seguito a shock nella catena del valore

Figura 2: Sviluppi dei mercati in seguito a uno shock nella catena del valore

Figura 2: Sviluppi dei mercati in seguito a uno shock nella catena del valore

Nella fase conclusiva della tavola rotonda, ho messo in evidenza le più grandi vulnerabilità che questa fase storica lascia in eredità: l’enorme peso del debito pubblico e l’inflazione (due certezze). Si tratta degli stessi rischi da me discussi in un precedente intervento disponibile qui.