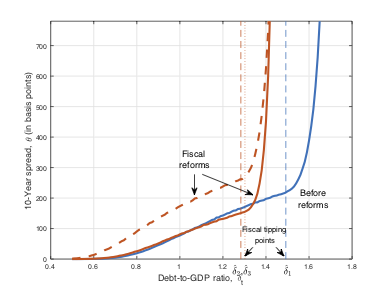

Ci sono modi e modi di scherzare. Bastano piccoli errori di valutazione in merito alla capacità dei deficit di influenzare la crescita perché i mercati si avvitino in una spirale “diabolica” debito-spread. La figura seguente contiene alcune simulazioni tratte da un mio lavoro recente (“A Theory of Debt Accumulation and Deficit Cycles”).

La curva debito-spread è la relazione tra il rapporto debito-PIL di un paese e il premio al rischio richiesto dai mercati per sostenere il debito pubblico di questo paese (lo “spread”). Nella figura, la curva blu descrive la curva debito-spread di un’economia con crescita bassa. Le curve rosse rappresentano la relazione debito-spread in un’economia con deficit più elevati: la curva continua prevale quando un maggior deficit conduce a una crescita più elevata; la curva tratteggiata rappresenta la spiacevole situazione in cui deficit più elevati non sono seguiti da una crescita più alta. Con un rapporto debito-PIL intorno al 130%, una riforma con effetti diversi da quelli inizialmente previsti può condurre a un aumento indesiderato del rischio di default di un paese.

Tutto ciò non significa ovviamente che i deficit conducono a un default. Significa, piuttosto, che quando il debito è elevato rispetto al PIL, è auspicabile un esercizio di prudenza intorno a natura, durata e livello dei deficit.