Perché la volatilità dei mercati finanziari ci disturba? Quali strumenti di protezione sono disponibili per mitigare i rischi derivanti dalle turbolenze dei mercati? Come reagisce questa volatilità agli sviluppi macroeconomici globali e di geopolitica? Questi sviluppi potrebbero essere desunti anticipatamente da una lettura della volatilità?

Ho discusso di questi temi con Daniele Bernardi e Gabriele Turissini in un webinar organizzato da OpenPHInance:

Webinar sulla volatilità dei mercati finanziari (15 aprile 2020)

La mia presentazione in formato PDF è qui.

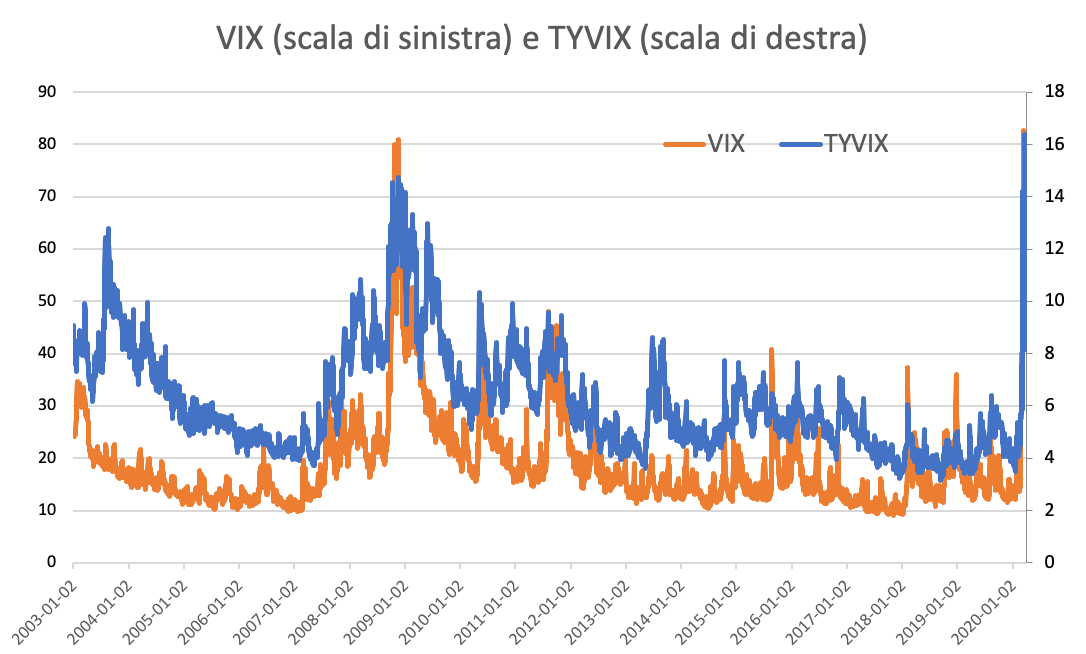

In breve, l’indice VIX di Chicago Board Options Exchange (Cboe), conosciuto al grande pubblico come “indice della paura”, misura l’ampiezza delle oscillazioni dei mercati azionari. In un altro post, ho commentato le dinamiche della volatilità dei mercati durante le fasi iniziali dell’emergenza Covid-19: la volatilità del mercato azionario e quella del reddito fisso sono lungi dall’essere sincronizzate. La Figura 1 lo dimostra in tante circostanze discusse durante il webinar.

In questo webinar, propongo un’esposizione introduttiva degli indicatori di volatilità sul reddito fisso adottati da Cboe, di cui sono ideatore. Il lettore disposto a investire più tempo a navigare le acque della volatilità troverà più ampi dettagli nella sezione dedicata alla volatilità dei mercati finanziari del sito in inglese.

Figura 1. Indici VIX (azionario) and TYVIX (obbligazionario Tesoro) di Cboe.

La presentazione è stata corredata da casi pratici proposti da Daniele Bernardi, una serie di questionari in tempo reale proposti ai partecipanti, domande provocatorie di Gabriele Turissini, e domande finali in provenienza da un pubblico di circa 400 partecipanti.